جالب است به یاد بیاوریم که یک دهه پیش، آنقدر افراد متقاعد شده بودند که ما در یک حباب اقتصادی هستیم که من ناچار شدم مقالهای با عنوان «اکنون سال ۱۹۹۹ نیست» بنویسم. آن تحلیل در زمان خود درست بود و بدیهی است که امروز هم درست است، چرا که اکنون یک مثال نقض آشکار داریم: این یک حباب است.

چگونه میتوان شرکتی مانند OpenAI را توصیف کرد که با درآمد گزارششدهی ۱۳ میلیارد دلاری – که هرچند بسیار چشمگیر است اما در مقایسه ناچیز به نظر میرسد – در حال انجام معاملاتی به ارزش ۱.۴ تریلیون دلار (و این رقم همچنان در حال افزایش است) است؟ البته، شاید رقم واقعی درآمد بالاتر باشد، اما این مقدار هنوز هم صدها برابر کمتر از حجم زیرساختی است که OpenAI به صورت عمومی متعهد به خرید آن در سالهای آینده شده است و البته آنها تنها ولخرجهای این میدان نیستند. طی هفته گذشته، تمام شرکتهای بزرگ فناوری (به جز اپل) برنامههای هزینههای سرمایهای خود را به شکل قابل توجهی افزایش دادهاند و هیچ نشانهای از کند شدن این روند دیده نمیشود.

این وضعیت، به طور قابل درکی، باعث نگرانی برخی شده است. هر چه بالا رود، سرانجام پایین میآید؛ به عبارت دیگر، حبابهایی که متورم میشوند، در نهایت میترکند و نتیجهی آن رکود اقتصادی و ورشکستگی شرکتهای بسیار خواهد بود. و اگر بخواهیم آخر داستان را لو ندهیم، این اتفاق تقریباً به طور قطع برای حباب هوش مصنوعی نیز رخ خواهد داد. اما نکتهای که باید در نظر داشت این است که این پایان ماجرا نیست، حداقل در بهترین حالت. حبابها فواید واقعی نیز دارند.

سفتهبازی مالی و ظرفیت فیزیکی

کتاب کارلوتا پرز با عنوان «انقلابهای فناورانه و سرمایه مالی» (Technological Revolutions and Financial Capital) مدتهاست که به عنوان مرجع اصلی در مورد حبابها شناخته میشود.1 در گذشته – و حال – حبابها پدیدهای منفی و چیزی برای اجتناب تلقی میشدند، به ویژه در زمانی که پرز کتاب خود را منتشر کرد. سال ۲۰۰۲ بود و بخش بزرگی از جهان به دلیل ترکیدن حباب دات-کام در رکود به سر میبرد.

پرز این آسیبها را انکار نمیکرد؛ در واقع، او اشاره کرد که فروپاشیهای مشابهی، مشخصهی انقلابهای پیشین نیز بودهاند، از جمله انقلاب صنعتی، راهآهن، برق و خودرو. در هر یک از این موارد، حبابها نه تنها قابل تأسف نبودند، بلکه ضروری بودند: این جنون سفتهبازی چیزی را که پرز «فاز نصب» مینامید، امکانپذیر میکرد؛ مرحلهای که در آن سرمایهگذاریهای ضروری، اما نه لزوماً هوشمندانه از نظر مالی، زمینه را برای «دوره استقرار» فراهم میکردند. آنچه گذار به دوره استقرار را رقم میزد، ترکیدن حباب بود؛ و آنچه دوره استقرار را ممکن میساخت، همان سرمایهگذاریهای زیانده بود.

در مورد حباب دات-کام، سرمایهگذاریهای زیاندهی که اهمیت داشتند، در واقع شرکتهای دات-کامی نبودند که در افسانههای سیلیکونولی از آنها یاد میشود. بله، افراد زیادی در عرضههای اولیه سهام (IPO) دیوانهوار پول خود را از دست دادند، اما این زیان عمدتاً در سهام بود، نه بدهی. جایی که بدهی به یک مشکل تبدیل شد، در صنعت مخابرات بود. در آنجا، شرکتهای متعددی پس از یک دوره تبآلود ساخت فیبر نوری، بسیار فراتر از نیاز مصرفی آن زمان (هرچند که با سرعت در حال رشد بود)، ورشکست شدند. با این حال، همان فیبر نوری، به زیربنای اینترنت امروزی تبدیل شد. این واقعیت که این زیرساخت تقریباً رایگان به دست آمد – زیرا شرکتهایی که آن را ساخته بودند ورشکست شدند – ماهیت تقریباً رایگان اینترنت امروزی را ممکن ساخت.

زمینههای شکلگیری ظرفیت شناختی

اواخر سال گذشته، برن هوبارت و توبیاس هوبر با کتاب خود به نام «رونق: حبابها و پایان رکود» (Boom: Bubbles and the End of Stagnation) دیدگاه جدیدی به درک ما از حبابها افزودند. در حالی که پرز بر مزایایی تمرکز داشت که از سفتهبازی مالی و منجر شدن آن به زیرساختهای بلندمدت ناشی میشد، هوبارت و هوبر ویژگی مهم دیگری را در آنچه «حبابهای نقطه عطف» مینامیدند، شناسایی کردند؛ اینها حبابهای خوب هستند، در مقابل «حبابهای بازگشت به میانگین» که بسیار مخربترند، مانند حباب وامهای مسکن درجه دو در دهه ۲۰۰۰. ابتدا، تعریف هوبارت و هوبر از حباب نقطه عطف را ببینیم:

حبابهای ناشی از نقطه عطف، عوارض جانبی مضر کمتری دارند و اثرات بلندمدت مفید بیشتری به همراه میآورند. در یک حباب نقطه عطف، سرمایهگذاران به این نتیجه میرسند که آینده به طور معناداری با گذشته متفاوت خواهد بود و بر اساس آن معامله میکنند. آمازون یک «بارنز اند نوبل» بهتر نبود؛ بلکه فروشگاهی با فضای قفسه نامحدود و دادههای لازم برای ارائه توصیههای شخصیسازیشده به هر خواننده بود. یاهو یک کتابخانه بزرگتر نبود؛ بلکه یک فهرست و موتور جستجو بود که اطلاعات آنلاین را برای همه قابل دسترس میکرد. پرایسلاین نمیخواست یک آژانس مسافرتی باشد؛ بلکه آرزو داشت روش خرید همه چیز، از بلیط هواپیما گرفته تا سایر کالاها، را تغییر دهد.

اگر حباب بازگشت به میانگین درباره اعداد بعد از اعشار است، حباب نقطه عطف درباره تفاوتهای چندین برابری است. یک وبسایت، یک کامپیوتر شخصی، یک خودرو، یک گوشی هوشمند — اینها پنج درصد بهتر از نزدیکترین جایگزین خود نیستند. در برخی ابعاد، آنها به مراتب بهترند. یک گوشی هوشمند برای گرفتن عکس و آپلود سریع آن در اینترنت، ابزاری کمی راحتتر از کامپیوتر شخصی است، اما برای مسیریابی بینهایت بهتر عمل میکند. یک خودرو فقط کمی سریعتر و قابلاطمینانتر از یک اسب نیست (اگرچه در روزهای اولیه صنعت خودروسازی، ظاهراً عابران پیاده به رانندگان فریاد میزدند: «برو یک اسب بگیر!»)؛ خودروها شهرهای آمریکا را دگرگون کردند. لسآنجلس امروزی سوار بر اسب غیرقابل تصور است. تنها تصور مشکل فضولات حیوانی، خارج از حد تصور است.

این چیزی است که حبابهای نقطه عطف را ارزشمند میسازد:

فایده بنیادین حبابهای نقطه عطف از نقش آنها به عنوان سازوکارهای هماهنگکننده ناشی میشود. وقتی یک گروه بر اساس دیدگاه خاصی از آینده سرمایهگذاری میکند، ریسک را برای دیگرانی که به دنبال ساختن بخشهای دیگری از همان دیدگاه هستند، کاهش میدهد. به عنوان مثال، وجود ارائهدهندگان خدمات اینترنت و موتورهای جستجو، ایده سایتهای تجارت الکترونیک را بهتر کرد؛ سپس سایتهای تجارت الکترونیک، مدلهای کسبوکار مبتنی بر تبلیغات را که میتوانستند از هدایت مصرفکنندگان سود ببرند، تشویق کردند. کسبوکارهای مبتنی بر تبلیغات نیز محتوای رایگان بیشتری ایجاد کردند که به نوبه خود محصول بهتری را برای فروش به ارائهدهندگان اینترنت میداد. هر بخش به عنوان جزئی از یک چرخه مطلوب رشد کرد.

آنچه من در این فرمولبندی از منظر فناوری دوست دارم این است که روی دیگر دوران دات-کام را به تصویر میکشد: خیر، سیلیکونولی هیچ زیرساخت پایداری تولید نکرد (مگر اینکه وفور صندلیهای Aeron را حساب کنید)، اما آنچه آن جنون به بار آورد، تعداد زیادی نوآوری بود که به صورت موازی ابداع شدند و راه را برای دو دهه رشد بعدی باز کردند.

اول، دوران دات-کام تقریباً کل جمعیت ایالات متحده را به لطف آن چرخه مطلوبی که هوبارت و هوبر در گزیده بالا توصیف کردند، آنلاین کرد. این امر نه تنها بازار را برای غولهای اینترنت مصرفی که پس از آن ظهور کردند فراهم آورد، بلکه نسل کاملی از کارکنان آینده را برای کار در وب آماده کرد و بازار شرکتهای نرمافزار به عنوان سرویس (SaaS) را گشود.

دوم، رقابت شدید دوران دات-کام به یکی از اختراعات مورد علاقه من در تمام دوران منجر شد، هم به دلیل تأثیرش و هم به خاطر منشأ آن.

مایکروسافت، به شکلی مشهور، نتاسکیپ (Netscape) را که به نوعی OpenAI دوران دات-کام بود، یک تهدید بزرگ میدید؛ این شرکت با اینترنت اکسپلورر (Internet Explorer) و مجموعهای از تاکتیکهای مشکوک از نظر قانونی برای ترویج آن پاسخ داد. اما آنچه فراموش شده این است که مایکروسافت در آن زمان در واقع در پیشبرد فناوری مرورگرها کاملاً نوآور بود، که این نوآوری ناشی از نیاز به شکست دادن نتاسکیپ بود. یکی از آن نوآوریها XMLHttpRequest بود. XMLHttpRequest که با اینترنت اکسپلورر ۵ در سال ۱۹۹۹ معرفی شد، به جاوا اسکریپت اجازه میداد تا درخواستهای HTTP ناهمزمان را بدون بارگذاری مجدد صفحه ارسال کند. پیش از آن، برای تغییر هر چیزی در یک صفحه وب، باید کل صفحه دوباره بارگذاری میشد. اما اکنون، شما میتوانستید با یک صفحه تعامل داشته باشید و آن را بدون نیاز به بارگذاری مجدد، درجا بهروزرسانی کنید.

آنچه این اختراع را کنایهآمیز میکند این است که این قابلیت کلیدی بود که مرورگر را از یک اپلیکیشن مصرف رسانه به یک ابزار تولیدی تبدیل کرد، و همین قابلیتهای تولیدی بود که فروپاشی طولانیمدت انحصار مایکروسافت در اپلیکیشنها را آغاز کرد. هنگامی که کارها میتوانستند در یک مرورگر انجام شوند، دیگر محدود به ویندوز نبودند و در همه جا قابل انجام بودند؛ این امر، در بلندمدت، شرایط را برای انقلاب گوشیهای هوشمند و پایان سلطه ویندوز فراهم کرد. البته این تنها یکی از پروتکلها و نوآوریهای متعددی بود که زیربنای فناوری امروزی را ممکن ساخت؛ نکته مهم این است که چه تعداد از آنها به لطف حباب، به طور همزمان ابداع شدند.

سوم، هزینه و پیچیدگی ارائه خدمات برای تمام این کاربردهای جدید، نوآوری عظیمی را در بخش زیرساخت (backend) به دنبال داشت. انویدیای دوران دات-کام را شاید بتوان نه سیسکو، بلکه سان مایکروسیستمز (Sun) دانست: درصد عظیمی از سرمایههای خطرپذیر صرف خرید سرورهای SPARC/Solaris سان برای اجرای این شرکتهای نوظهور میشد. سولاریس (Solaris) پیشرفتهترین سیستمعامل برای اجرای وبسایتهای بزرگ بود که از کاملترین پشته TCP/IP، چندنخی (multithreading)، پردازش متقارن چندگانه (symmetric multiprocessing) و غیره برخوردار بود. علاوه بر این، سلطه سولاریس به این معنی بود که بزرگترین جامعه توسعهدهندگان را داشت و در نتیجه استخدام نیرو برای شرکتهایی که از سولاریس استفاده میکردند آسانتر بود.

اما مشکل اینجا بود که سرورهای SPARC بسیار گران بودند، تا حدی که برای بزرگترین برنامههای وب مانند هاتمیل (Hotmail) یا یاهو (Yahoo) تقریباً از نظر مالی غیرعملی بودند. به همین دلیل بود که شرکت اول (در روزهای استارتاپی خود) بخش کاربری (front-end) خود را از همان ابتدا بر روی نرمافزار رایگان (FreeBSD) و سختافزار کالایی x86 اجرا میکرد و شرکت دوم نیز با رشد انفجاری محبوبیتش همین تغییر را انجام داد. با این حال، هر دو دارای زیرساختهای سفارشیسازیشده بودند. این گوگل بود که در سال ۱۹۹۸ تأسیس شد و کل زیرساخت خود را بر روی سختافزار کالایی x86 و لینوکس بنا نهاد و مقیاسپذیری عظیمی را فراهم کرد که برای رشد عظیم اینترنت در سالهای بعد حیاتی بود.

کل این زیرساخت محصول حجم عظیمی از هماهنگیِ ناهماهنگ بود: مردم برای اپلیکیشنهای بهتری که بر روی سختافزارهایی با نرمافزارهای ساختهشده توسط مجموعهای عظیم از شرکتها و افراد اجرا میشدند، آنلاین شدند؛ اینکه تمام این نوآوریها و اختراعات به طور همزمان اتفاق افتاد، به خاطر حباب بود.

و بله، بازگردیم به پرز: همه اینها بر روی فیبرهای نوری که توسط شرکتهای ورشکسته کشیده شده بود، اجرا میشد. آنچه پرز به درستی دریافت، این بود که حبابها ظرفیت فیزیکی را نصب میکنند؛ آنچه هوبارت و هوبر افزودند این است که آنها ظرفیت شناختی را نیز ایجاد میکنند، به لطف اینکه همه در یک جهت و دقیقاً در یک زمان حرکت میکنند، نه بر اساس دستور، بلکه بر اساس یک باور مشترک که این بار اوضاع فرق میکند.

آیا هوش مصنوعی متفاوت است؟

این سؤال – یا گزاره – معمولاً با خوشبینی مطرح میشود. در این مورد، نگاه خوشبینانه این است که هوش مصنوعی در حال حاضر مزایای ملموسی ارائه میدهد، این مزایا به تقاضای واقعی از سوی شرکتها و مصرفکنندگان منجر میشود و تمام پولی که برای هوش مصنوعی هزینه میشود، هدر نرفته و برای مصارف تولیدی به کار گرفته خواهد شد. شاید امروز هنوز اینطور باشد – تمام شرکتهای بزرگ ابری (hyperscalers) ادعا میکنند که تقاضا برای خدماتشان از عرضه بیشتر است – اما اگر تاریخ راهنما باشد، ما در نهایت بیش از حد پیش خواهیم رفت.

با این حال، یک راه بدبینانه برای پرسیدن این سؤال نیز وجود دارد: آیا حباب هوش مصنوعی مانند حبابهای مثبتی که توسط پرز و هوبارت و هوبر شرح داده شده، مفید خواهد بود یا متفاوت است؟ دلایلی برای نگرانی در مورد هر دو جنبه، یعنی ساختوساز فیزیکی و شناختی، وجود داشته است.

از جنبه فیزیکی شروع کنیم: بخش عظیمی از پولی که برای هوش مصنوعی هزینه میشود به پردازندههای گرافیکی (GPU)، به ویژه انویدیا، اختصاص یافته و این شرکت طراح تراشه بدون کارخانه (fabless) را به ارزشی نزدیک به ۵ تریلیون دلار و عنوان باارزشترین شرکت جهان رسانده است. از دیدگاه پرز، مشکل این است که تمام این هزینهها برای تراشهها، در مقایسه با زیرساختهایی که او دربارهشان نوشت – راهآهن، کارخانهها، فیبر نوری و غیره – عمر کوتاهی دارند. تراشهها خراب میشوند و با مدلهای بهتر جایگزین میشوند؛ اکثر شرکتهای بزرگ ابری آنها را طی پنج سال مستهلک میکنند و شاید این هم خوشبینانه باشد. عدد درست هر چه باشد، تراشهها به عنوان داراییهای کاملاً مستهلکشده که بتوان سالها با هزینه کم از آنها استفاده کرد، باقی نمیمانند. این بدان معناست که تا جایی که هزینههای سفتهبازی به سمت پردازندههای گرافیکی میرود، این حباب ممکن است ناامیدکننده از آب درآید.

خوشبختانه، دو حوزه بزرگ سرمایهگذاری وجود دارد که نویدبخش کارایی بسیار بلندمدتتری هستند، حتی اگر حباب بترکد.

اولین حوزه، کارخانههای تولید تراشه (fabs) است – مکانهایی که تراشهها در آن ساخته میشوند. من سالهاست که نگران کاهش ظرفیت ایالات متحده در این زمینه و وابستگی متعاقب آن به تایوان، پرمخاطرهترین نقطه ژئوپلیتیکی جهان، بودهام و برای مدت طولانی مشخص نبود که آیا کاری در این مورد انجام خواهد شد یا نه. اما امروز، نه تنها شرکتهای ریختهگری (foundry) مانند TSMC و سامسونگ در حال ساخت کارخانه در ایالات متحده هستند، بلکه دولت آمریکا اکنون یکی از سهامداران اینتل است. هنوز راه درازی تا استقلال ایالات متحده در تولید تراشه باقی مانده است، به خصوص اگر فناوریهای قدیمیتر را نیز در نظر بگیریم، اما شکی نیست که ظهور هوش مصنوعی تأثیر فوقالعادهای در متمرکز کردن ذهنها و هدایت سرمایهگذاری به سمت حل مشکلی داشته که شاید در غیر این صورت هرگز حل نمیشد.

دومین حوزه، انرژی (برق) است. ایمی هود، مدیر مالی مایکروسافت، در کنفرانس گزارش درآمد شرکت گفت:

همانطور که میدانید، ما در چند سال گذشته در واقع با کمبود پردازندههای گرافیکی و مرکزی مواجه نبودیم، بلکه به قول خودمان با کمبود فضا یا برق برای قرار دادن آنها روبرو بودیم. ما زمان زیادی را صرف ساختن آن زیرساخت کردیم. اکنون، همچنان به این کار ادامه میدهیم و از اجاره نیز استفاده میکنیم. اینها داراییهای بسیار با عمر طولانی هستند، همانطور که قبلاً گفتیم، ۱۵ تا ۲۰ سال. و در طول این دوره، آیا من اطمینان دارم که به استفاده از تمام آن نیاز خواهیم داشت؟ بله، بسیار زیاد.

اندی جسی، مدیرعامل آمازون، نیز در کنفرانس گزارش درآمد شرکتش اظهار نظر مشابهی داشت:

در بخش ظرفیت، همانطور که در صحبتهای آغازینم اشاره کردم، ما ظرفیت قابل توجهی را وارد مدار کردیم، ۳.۸ گیگاوات ظرفیت در سال گذشته و بیش از یک گیگاوات دیگر در سه ماهه چهارم اضافه خواهد شد و انتظار داریم تا پایان سال ۲۰۲۷ ظرفیت کلی خود را دو برابر کنیم. بنابراین ما امروز ظرفیت زیادی را وارد میکنیم، اما به طور کلی در صنعت، شاید گلوگاه اصلی برق باشد. فکر میکنم در مقطعی ممکن است به تراشهها منتقل شود، اما ما ظرفیت زیادی را وارد میکنیم. و با همان سرعتی که آن را وارد میکنیم، در حال درآمدزایی از آن هستیم.

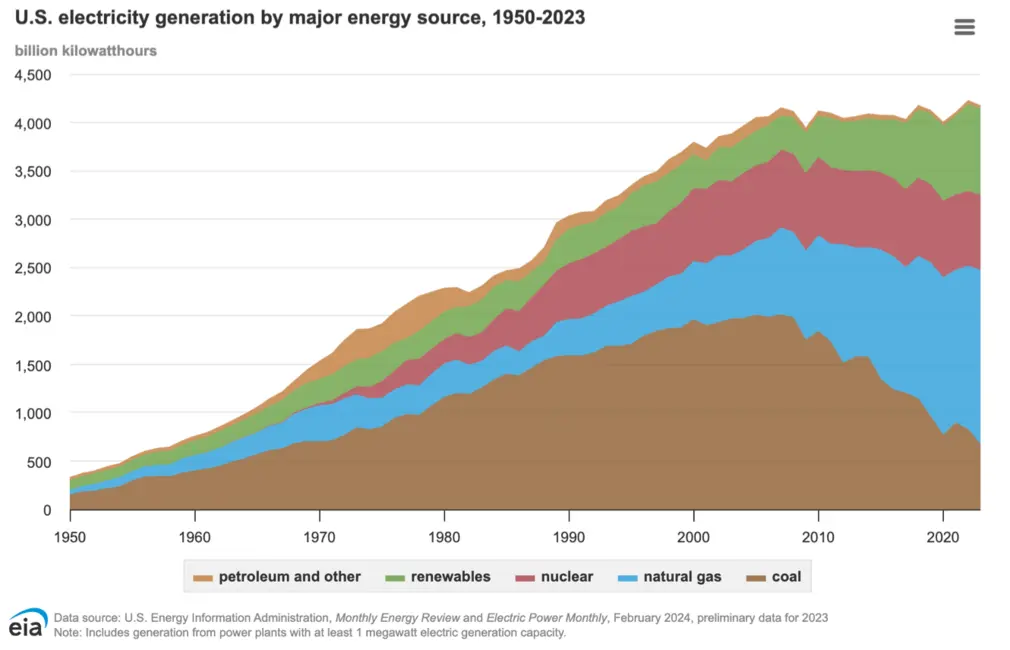

همانطور که دیروز اشاره کردم، این موضوع در واقع من را شگفتزده کرد: من تصور میکردم که تراشهها کمیاب هستند و کمبود برق در آینده نزدیک رخ خواهد داد، اما در واقع برق در حال حاضر عامل محدودکننده است. این هم ناامیدکننده و هم غیرمنتظره نیست، با توجه به اینکه رشد ظرفیت تولید برق در دو دهه گذشته راکد بوده است:

در عین حال، این موضوع دلگرمکننده نیز هست: سریعترین راه برای شروع مجدد رشد – و امیدوارم با سرعتی حتی بالاتر از پنجاه سال قبل از این رکود – داشتن انگیزههای اقتصادی عظیم برای ساختوساز، همراه با انگیزههای دولتی عظیم برای حذف بوروکراسی است. هوش مصنوعی هر دو را فراهم میکند، و امید من این است که این واقعیت که ما از هم اکنون به دیوار محدودیت برق برخورد کردهایم، به این معنی است که رشد خیلی زودتر آغاز میشود.

سخت است که نمونهای مفیدتر و پربارتر از یک ساختوساز زیربنایی به سبک پرز را به جز تولید برق تصور کنیم. فکر کردن به اینکه چه تعداد اختراع هرگز به وجود نیامدهاند چون هزینه برق هرگز به عنوان یک ورودی ناچیز در نظر گرفته نشده، تأملبرانگیز است؛ اگر هوش مصنوعی هیچ کاری جز تحریک ایجاد مقادیر عظیمی از تولید برق جدید انجام ندهد، خدمت بزرگی به بشریت کرده است. در واقع، اگر واقعاً بخواهیم بر فایده حباب تأکید کنیم، حذف هزینه ساخت نیروگاههای جدید از طریق ورشکستگی سرمایهگذاران سفتهباز – به ویژه اگر بسیاری از این نیروگاهها هزینه سوخت نهایی پایینی داشته باشند، مانند خورشیدی یا هستهای – میتواند از نظر آنچه در آینده ممکن است اختراع شود، تحولآفرین باشد.

به همین دلیل، من امروز نسبت به حتی یک هفته پیش، خوشبینترم که حباب هوش مصنوعی به مزایای سبک پرز دست یابد: تولید برق دقیقاً همان نوع بازده بلندمدتی است که شاید تنها از طریق جنون و درد نهایی یک حباب قابل دستیابی باشد، و هرچه زودتر فشار مالی – و هیجان فرصت – برای ساخت برق بیشتر را احساس کنیم، بهتر است.

مدتی است که نگرانی کمتری در مورد بازده ظرفیت شناختی حباب هوش مصنوعی دارم: در حالی که ممکن بود نگرانیهایی در مورد پیشتازی غیرقابل دسترس OpenAI، یا قبل از آن نفوذناپذیری گوگل وجود داشته باشد، اکنون تقریباً همه در سیلیکونولی و همچنین در چین روی هوش مصنوعی کار میکنند. نوآوریها برای مدت طولانی مخفی نمیمانند و زمانی که مدلهای پیشرفته در صدر باقی میمانند، اغلب با هفتهها اندازهگیری میشود، نه سالها. در همین حال، استقبال مصرفکنندگان از هوش مصنوعی بسیار سریعتر از هر محصول فناوری دیگری بوده است.

اما آنچه در چند هفته اخیر هیجانانگیز است، توجه به بخشهای دیگر این حوزه، فراتر از مدلهای زبان بزرگ (LLM) است. به عنوان مثال، هفته گذشته با جیمز پراد، بنیانگذار Substrate، در مورد تلاش او برای ساخت نوع جدیدی از دستگاه لیتوگرافی به عنوان مرکز یک کارخانه ریختهگری جدید آمریکایی مصاحبه کردم. من نمیدانم که آیا پراد موفق خواهد شد یا نه، اما احتمال اینکه کسی حتی چنین تلاشی کند – و برای آن بودجه بگیرد – در میانه این حباب به طور چشمگیری بالاتر از یک دهه پیش است.

همچنین هفته گذشته بود که Extropic نوع کاملاً جدیدی از تراشه را معرفی کرد، تراشهای که نه بر اساس ۱ و ۰ باینری، بلکه بر اساس اندازهگیریهای آنتروپی احتمالی کار میکند و میتواند مدلهای انتشاری (diffusion models) را کاملاً متحول کند. باز هم، نمیدانم که آیا موفق خواهد شد یا نه، اما از وجود چنین تلاشی و دریافت بودجه برای آن خوشحالم. و در همین حال، سرمایهگذاریهای عظیمی توسط هر شرکت بزرگ ابری و مجموعهای از استارتاپها برای ساخت تراشههای جدید برای هوش مصنوعی انجام میشود که نویدبخش ارزانتر، سریعتر، کارآمدتر و غیره بودن هستند. همه این تلاشها به گونهای بودجه دریافت میکنند که اگر در یک حباب نبودیم، ممکن نبود.

هوبارت و هوبر در کتاب «رونق» مینویسند:

همه حبابها ثروت و ارزش را از بین نمیبرند. برخی را میتوان به عنوان کاتالیزورهای مهم برای پیشرفت علمی-فنی درک کرد. بیشتر فناوریهای جدید به طور ناگهانی و کاملاً شکلگرفته از هیچ به وجود نمیآیند. بلکه، بر اساس شروعهای نادرست، شکستها، تکرارها و وابستگیهای مسیر تاریخی قبلی ساخته میشوند. حبابها فرصتهایی برای به کارگیری سرمایه لازم برای تأمین مالی و تسریع چنین آزمایشهای بزرگی – که شامل آزمون و خطاهای فراوان به صورت موازی است – ایجاد میکنند و در نتیجه نرخ ظهور فناوریها و پیشرفتهای بالقوه تحولآفرین را افزایش میدهند.

حبابها با ایجاد چرخههای بازخورد مثبت از هیجان و سرمایهگذاری، میتوانند در مجموع مفید باشند. خوشبینی میتواند یک پیشگویی خودمحققشونده باشد. سفتهبازی، تأمین مالی عظیمی را که برای پروژههای بسیار پرخطر و اکتشافی مورد نیاز است، فراهم میکند؛ آنچه در کوتاهمدت به نظر میرسد هیجان بیش از حد یا صرفاً سرمایهگذاری بد باشد، برای راهاندازی نوآوریهای اجتماعی و فناورانه ضروری از آب در میآید… یک حباب میتواند یک توهم جمعی باشد، اما میتواند بیانی از یک چشمانداز جمعی نیز باشد. آن چشمانداز به محلی برای هماهنگی افراد و سرمایه و برای موازیسازی نوآوری تبدیل میشود. به جای اینکه در طول زمان اتفاق بیفتند، جهشهای پیشرفت به طور همزمان در حوزههای مختلف رخ میدهند. و با افزایش هیجان… تحمل ریسک و اثرات شبکه قویتر میشود. ترس از دست دادن، یا فومو (FOMO)، شرکتکنندگان، کارآفرینان و سفتهبازان بیشتری را جذب میکند و این چرخه بازخورد مثبت را بیشتر تقویت میکند. فومو، مانند حبابها، معمولاً شهرت بدی دارد، اما گاهی یک غریزه سالم است. به هر حال، هیچ یک از ما نمیخواهیم فرصتی یک بار در زندگی برای ساختن آینده را از دست بدهیم.

به همین دلیل است که من برای صحبت در مورد فناوریهای جدیدی که سرانجامشان را *نمیدانم*، هیجانزدهام. هرچه تعداد پروژههایی که سرانجامشان «معلوم نیست» بیشتر باشد، احتمال موفقیت یکی از آنها بیشتر میشود. و اگر به دنبال سرمایهگذاریای هستید که نه برای چند سال، و نه حتی برای چند دهه، بلکه تا ابد بازدهی داشته باشد، بزرگترین امید شما باید اختراع و نوآوری باشد.

رکود: جایگزین حباب

هوبارت و هوبر در واقع کتاب خود را نه با صحبت در مورد تاریخ کهن، بلکه با این قرن و پدیده رکود آغاز میکنند.

علائم رکود فناورانه، اقتصادی و فرهنگی را میتوان همه جا مشاهده کرد. برخی از شواهد به سختی قابل اندازهگیری هستند، اما شاید بتوان آنها را با یک آزمایش فکری ساده خلاصه کرد: آیا کودکانی که امروز متولد میشوند، به اندازه کودکانی که یک قرن پیش متولد شدند – زمانی که خودروها، لوازم برقی، مواد مصنوعی و تلفنها هنوز در مراحل ابتدایی خود بودند – تغییر را تجربه خواهند کرد؟ آیندهپژوهان و نویسندگان علمی-تخیلی زمانی دورهای از انرژی فراوان به لطف شکافت هستهای، ورود اتوماسیون کامل، استعمار منظومه شمسی، پایان فقر و دستیابی به جاودانگی را پیشبینی میکردند. در مقابل، آیندهپژوهان امروز در مورد اینکه تمدن با چه سرعتی و با چه فاجعهای فرو خواهد پاشید، سؤال میکنند.

یک نوآوری علمی-تخیلی وجود دارد که در دهه گذشته در حاشیه صنعت فناوری در نوسان بوده است: واقعیت مجازی و افزوده (VR و AR). این فناوری راه به جایی نبرده است. متا، از زمانی که در سه ماهه چهارم سال ۲۰۲۰ شروع به تفکیک گزارشهای مالی بخش «آزمایشگاههای واقعیت» (Reality Labs) کرد، ۱۰.۸ میلیارد دلار درآمد در مقابل ۸۳.۲ میلیارد دلار هزینه ثبت کرده است؛ زیان کل زمانی که در نظر بگیریم این شرکت شش سال قبل از آن، Oculus VR را به قیمت ۲ میلیارد دلار خریده بود، بسیار بیشتر است. اپل نیز، ویژن پرو (Vision Pro) را در سال ۲۰۲۳ معرفی کرد، در سال ۲۰۲۴ به بازار عرضه کرد و از آن زمان به ندرت در مورد آن صحبت کرده است – و قطعاً نه در کنفرانسهای گزارش درآمد.

هر دو شرکت استدلال میکنند که فناوری هنوز به بلوغ نرسیده است و تا جایی که واقعیت مجازی و افزوده جذاب هستند، به دلیل پول و زمانی است که آنها برای توسعه آن صرف کردهاند. با این حال، من به یک سناریوی جایگزین فکر میکنم که در آن واقعیت مجازی و افزوده توسط مجموعهای از استارتاپها، و نه شرکتهای بزرگ، توسعه مییافت: چقدر نوآوری بیشتری ممکن بود وجود داشته باشد؟ یا شاید مشکل بزرگتر این است که هیچ حبابی پیرامون واقعیت مجازی و افزوده وجود نداشت – و با توجه به اینکه تمام سرمایهگذاریها یک ردیف هزینه در بودجه شرکتهای بزرگ است، نمیتوانست وجود داشته باشد.

به طور کلی، تا سال ۲۰۲۰، فناوری دیگر چندان جذاب نبود. شما پنج شرکت بزرگ فناوری را داشتید که هر کدام سهم خود را از بازار به دست آورده بودند و در حوزههای مربوطه خود غیرقابل دسترس بودند، و صنعت استارتاپ نیز اساساً خود به یک شرکت بزرگ فناوری دیگر تبدیل شده بود: شرکت سهامی سیلیکونولی، که شرکتهای SaaS مشابه هم را با فرمولی اثباتشده و ریسک پایین تولید میکرد. در واقع، این فقدان ریسک است که هوبارت و هوبر آن را مشخصه رکود میدانند:

البته، علل رکود پیچیده است. اما وجه مشترک این علائم رکود و انحطاط این است که از یک ریسکگریزی اجتماعی ناشی میشوند که در چند دهه گذشته رو به افزایش بوده است. عدم تحمل ریسک اجتماعی تقریباً در همه جا خود را نشان میدهد – در امور مالی، فرهنگ، سیاست، آموزش، علم و فناوری. به طور کلی، به نظر میرسد یک تمایل جمعی برای سرکوب و کنترل همه ریسکها و حفظ وضع موجود به قیمت شکستن افق پایانی زمان حال و شتاب گرفتن به سوی آنچه میتواند باشد، وجود دارد.

به همین دلیل است که هوبارت در مصاحبهای با استراتکری به من گفت که «رونق» در نهایت یک فراخوان است:

برداشت من این بود که کتاب شما بیشتر یک افشاگری جامعهشناختی، تقریباً معنوی بود، و نباید بگویم تقریباً چون شما کاملاً در مورد آن صریح بودید. انگار که شما به دنبال این بودید – به نظر میرسد هدف این کتاب – فراخواندن روح حباب است تا ارائه یک دیدگاه فنی و مدیریتی. شما تاریخ مفیدی به ما میدهید، اما واقعاً نمودار یا اقتصاد خردی در آن نیست، این یک فراخوان است. آیا این همان چیزی بود که به دنبالش بودید؟

برن هوبارت: بله، این یک فراخوان است. ما میخواهیم مردم یک نسخه از آن را بردارند و در نیمه راه خواندنش از شغل خود استعفا دهند یا از دانشگاه انصراف دهند و کار دیوانهواری را شروع کنند. من نمیخواهم از نظر قانونی مسئول باشم اگر شما کار به اندازه کافی دیوانهواری انجام دهید، و فکر میکنم عنصر معنوی چیزی است که ما میخواستیم در کتاب در مورد آن صحبت کنیم، چون فکر میکنم اگر شما – شما میتوانید این چارچوب کاملاً سکولار را برای آن به کار ببرید، و کاملاً معتبر است. البته، اگر یک چارچوب عمدتاً ماتریالیستی از مسائل باشد، دادههای دنیای واقعی بسیار بیشتری دارد چون همه چیز به آن دادههای دنیای واقعی متکی است، اما اگر این باور یا حداقل این شک را داشته باشید که همه ما منحصر به فرد و خاص هستیم، و چیزی وجود دارد که ما، اگر نه برای انجام آن به این دنیا آمدهایم، حداقل کارهایی وجود دارد که ما قادر به انجامشان هستیم که دیگران به خوبی انجام نمیدهند، که بخشی از وظیفه ما این است که آن چیزها را پیدا کنیم و آنها را واقعاً خوب انجام دهیم. حبابها به شکل جالبی در این موضوع نقش دارند چون به شما میگویند وقتش رسیده است، انگار که شما میخواستید این نوع کار را انجام دهید.

آنچه در مورد حباب هوش مصنوعی شگفتانگیز است این است که در هسته آن یک عنصر شبهمعنوی وجود دارد. افرادی در این آزمایشگاهها کار میکنند که معتقدند در حال ساختن خدا هستند؛ اینگونه است که آنها سرمایهگذاری عظیم در مدلهای پیشرفته را توجیه میکنند، مدلهایی که هرگز فرصت بازگرداندن هزینههای خود را قبل از اینکه توسط مدل دیگری جایگزین شوند، ندارند. به همین دلیل است که آنها برای سیاستهایی فشار میآورند که به نظر من برای نوآوری و امنیت ملی بد است. روشن بگویم، من این عوارض جانبی را دوست ندارم، اما اهمیت این باور و انگیزه را درک میکنم.

و باید بگویم، این وضعیت قطعاً به شیوهای که فناوری چند سال پیش نبود، جذاب و هیجانانگیز است. حبابها ممکن است پایان بدی داشته باشند، اما تاریخ به پایان نمیرسد: فوایدی از حبابها وجود دارد که برای دههها بازدهی خواهند داشت، و بهترین کاری که اکنون میتوانیم انجام دهیم این است که دعا کنیم این جنون به زیرساخت و نوآوریای منجر شود که این حباب را ارزشمند کند.

-

اگر با این موضوع آشنا نیستید، این مرور کلی را به شدت توصیه میکنم. ↩